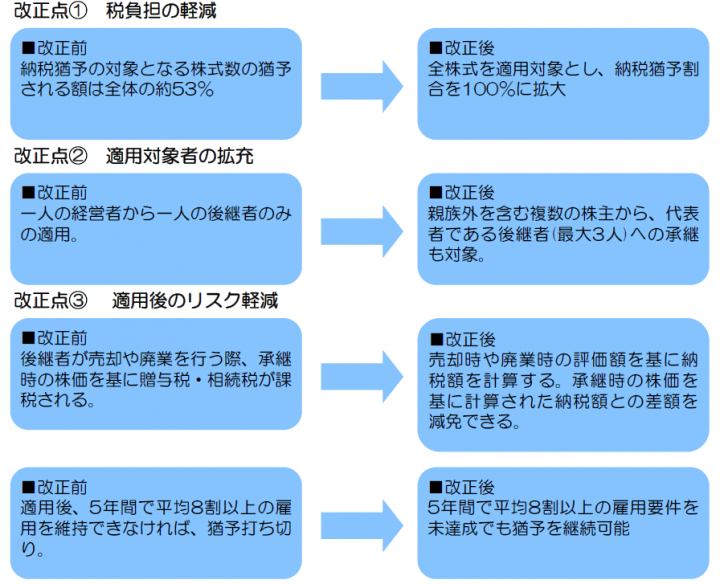

今年4月に「事業承継税制」が大きく改正されました。

中小企業の事業承継において、自社株の贈与や相続に掛かる税金負担を軽減させるというもので

これまでの税制に比べ、使い勝手が良いものとなっております。

上記にありますように猶予割合が約53%⇒100%と税金負担はゼロとなりました。

ただし、この気前の良い優遇措置には特例措置として10年間限定(平成39年12月31日まで)と

期間が定められています。また、特例承継計画を平成35年3月31日までに各都道府県庁に提出、

確認を受けていることとされています。

◆経営権の譲渡が必要

贈与税の納税猶予の特例を受ける際の譲渡する側と譲受する側の要件としましては

譲受側の後継者は20歳以上で3年以上役員を経験している事。

一方で譲渡側は贈与時には代表権を持たず、過半数の株式を保有していない事が条件である為、

経営権も譲り渡す事になります。

また、相続の場合では、相続発生時に後継者が役員でないと、この制度は受ける事が出来ません。

この事業承継制度は、経営を次世代にうまくバトンタッチする事を推奨する制度です。

不慮の出来事が生じた場合、うまく機能しない(制度を活用できない)事も予想されます。

条件をひとつづつ確認しながら、経営計画に落とし込み、慎重に検討する事が大切です。

株式会社大成経営開発 岡村泰