10月1日からの消費税10%の引き上げに伴い、直系尊属(父母、祖父母等)から受ける住宅資金等の非課税限度額が拡大されます。

■住宅取得資金の贈与税の非課税特例

平成27年1月1日から令和3年12月31日までの間に直系尊属からの贈与により、その年の1月1日において20歳以上である受贈者(贈与を受ける人)が自己の居住の用に供する住宅資金等を取得した場合に、一定の金額まで贈与税が非課税になる制度です。その他の要件としましては、

・新築する家屋の床面積が50㎡以上240㎡以下

・家屋の床面積の2分の1以上が居住用

・贈与を受けた翌年の3月15日までに居住する事

とされています。

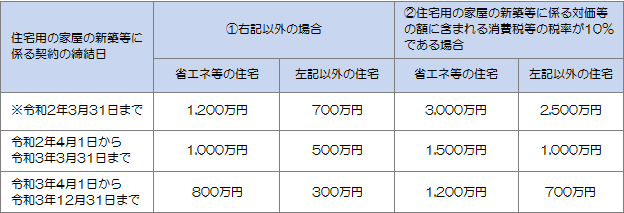

実は現在700万円(一般住宅の場合)と1,200万円(優良住宅の場合)である非課税枠が、消費税が10%に上がる半年前の平成31年4月から大幅に引き上げられます。その金額は一般住宅で2,500万円、優良住宅なら3,000万円。現在と比較すると、およそ3倍程度も非課税枠が広がることになります。

家族の援助額が多い人にはうれしいニュースです。

しかし、その後は非課税枠が縮小され、令和3年4月には現在の水準に戻る予定です。

住宅購入にあたって多額の資金援助をしてもらう可能性があるなら、大幅な節税対策ができる消費税アップ前後がチャンスとなります。

※契約の締結日について、①の場合は平成28年1月1日から、②の場合は平成31年4月1日から